空き家売却で使える税制優遇とは?税金の仕組みと活用時の注意点を解説

- この記事のハイライト

- ●空き家を売却する際に利益が生じると譲渡所得税が課税される

- ●空き家売却時に条件を満たせば「空き家の譲渡所得3,000万円特別控除」が利用できる

- ●空き家売却の税制優遇を受ける際は耐震基準を満たす必要性があることや耐震リフォームが必要な場合がある点に注意する

空き家を売却すると、思った以上に税金がかかることをご存じでしょうか。

ただし、国は空き家問題の解消を目的として「空き家売却 税制優遇」を設けており、条件を満たせば大幅に税負担を軽減することが可能です。

そこで本記事では、空き家売却にかかる税金の基本から、使える税制優遇制度、適用時の注意点までを解説します。

神戸市北区、須磨区で空き家売却をご検討中の方は、ぜひ参考になさってください。

空き家売却にかかる税金とは

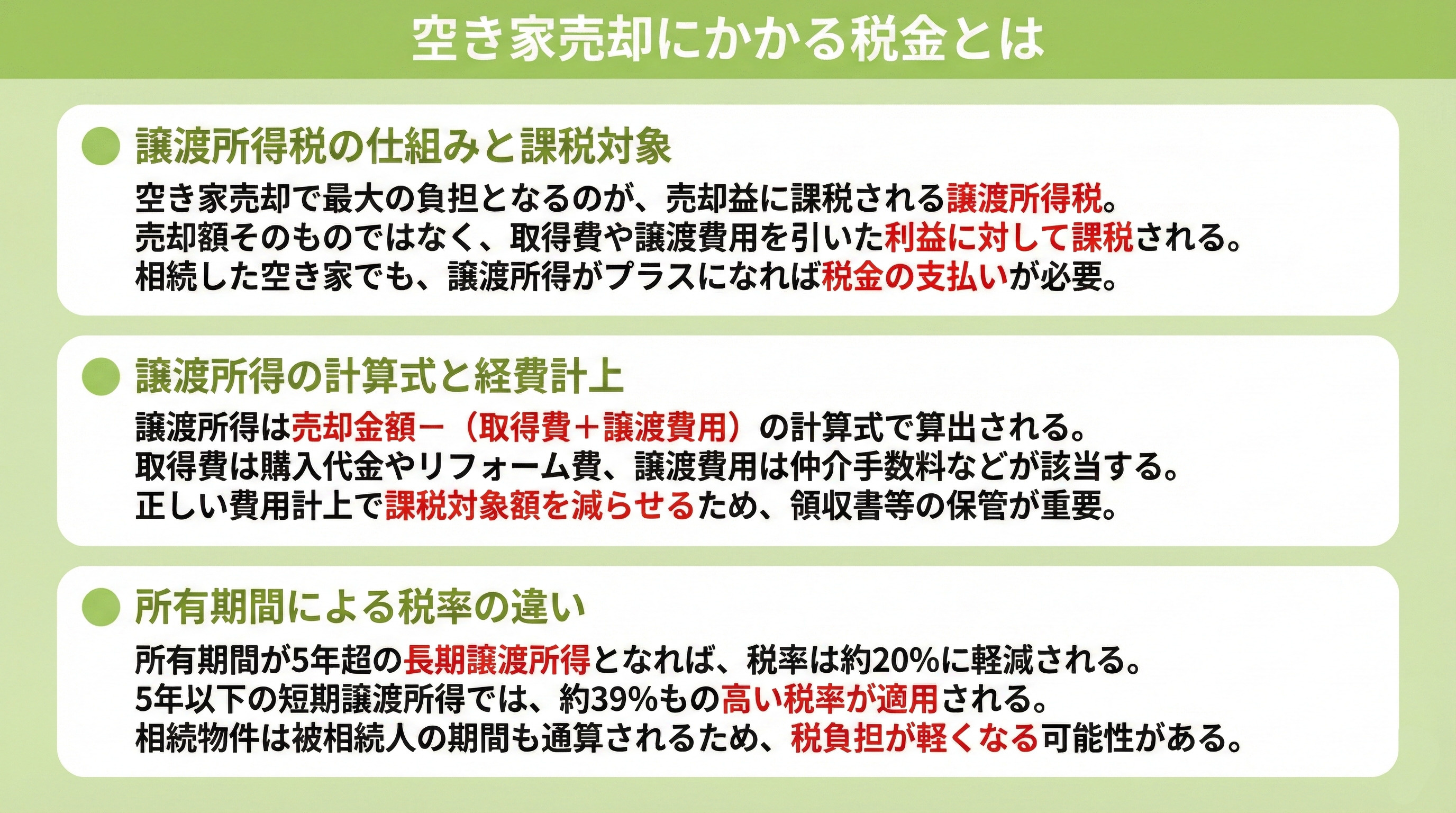

空き家を売却する際、もっとも大きな負担となるのが「譲渡所得税」です。

これは売却価格そのものに課税されるのではなく、売却によって得られた利益に対して課税される税金です。

ここでは、譲渡所得税の仕組みや計算方法、所有期間による税率の違いについて見ていきます。

譲渡所得税とは何か

譲渡所得税は、不動産を売却して利益が出たときに発生する税金です。

利益とは、売却額から取得費と譲渡費用を引いた金額を指し、これを譲渡所得と呼びます。

たとえば、親から相続した空き家を売却した場合でも、その譲渡所得がプラスになれば税金がかかります。

つまり、売却益が大きければ大きいほど、納める税金も高くなる仕組みです。

譲渡所得税の計算式

譲渡所得は「売却金額-(取得費+譲渡費用)」で計算されます。

取得費には購入代金や購入時の諸費用、リフォーム費用などが含まれます。

一方、譲渡費用に含まれるのは、仲介手数料、測量費、登記費用など、売却に直接かかった費用です。

これらの費用を正しく計上することで課税対象額を減らせるため、領収書や契約書は大切に保管しておくことが重要です。

たとえば1,000万円で取得した家を2,500万円で売却し、仲介手数料や登記費用など譲渡費用が200万円かかった場合は、以下のように計算されます。

譲渡所得=2,500万円-(1,000万円+200万円)=1,300万円

つまり、このケースであれば、1,300万円に対して税率が課されることになります。

所有期間による税率の違い

譲渡所得税は、所有期間によって税率が大きく変わるのが特徴です。

所有期間が5年以下の場合は「短期譲渡所得」となり、所得税と住民税を合わせて約39%という高い税率が適用されます。

一方、所有期間が5年を超えると「長期譲渡所得」となり、税率は約20%に軽減されます。

相続した空き家の場合は、被相続人が所有していた期間も通算されるため、相続直後に売却しても長期譲渡扱いになるケースが多いです。

これにより、税負担が軽くなる可能性があります。

このように、空き家売却では譲渡所得税が大きなポイントとなります。

計算方法や所有期間の扱いを理解し、事前にどの程度の税負担が発生するのかを把握しておくことで、安心して売却計画を立てることができるでしょう。

▼この記事も読まれています

不動産は売却前にインスペクションを実施するべき?メリットや費用も解説!

空き家売却で使える税制優遇

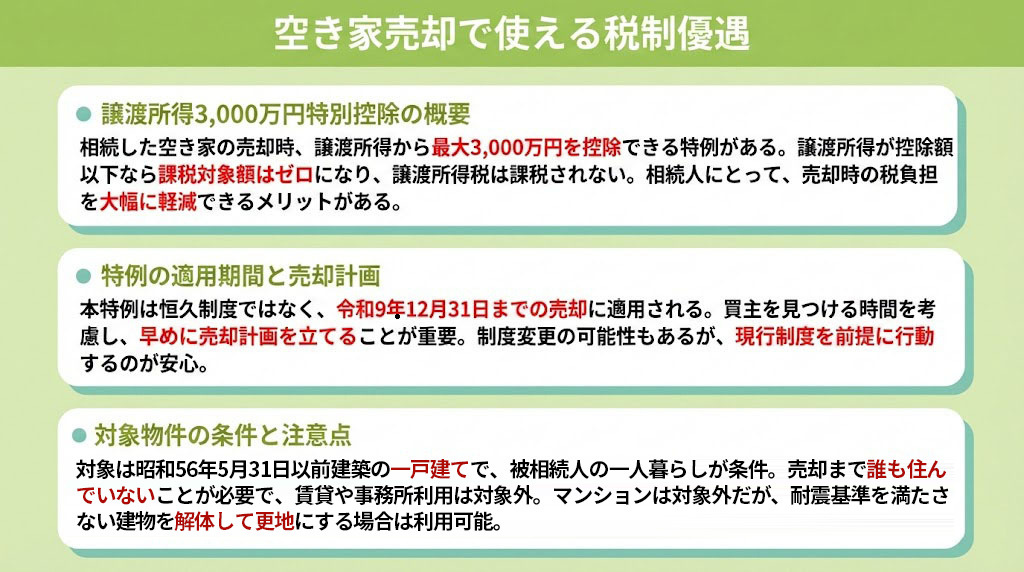

空き家を売却する際には、「3,000万円特別控除」という大きな税制優遇を利用できる場合があります。

条件を満たせば、譲渡所得税を大幅に軽減、もしくはゼロにすることも可能です。

ここでは制度の概要、適用期間、対象物件について詳しく解説します。

空き家の譲渡所得3,000万円特別控除

相続で取得した空き家を売却した場合、譲渡所得から最大3,000万円を控除できる特例があります。

たとえば譲渡所得が2,500万円だった場合、この控除を利用すれば課税対象額はゼロになり、譲渡所得税は課税されません。

この控除の金額は非常に大きく、多くの相続人にとって売却時の負担を大きく軽減するメリットがあります。

適用期間と期限

この特例は恒久的な制度ではなく、現行では令和9年(2027年)12月31日までに売却した場合に適用されます。

相続した空き家を売却する際、買主を見つけるまでに時間がかかることもあるため、早めに売却計画を立てておくことが重要です。

制度の延長や変更がおこなわれる場合もありますが、現行制度を前提に行動するのが安心です。

対象となる物件の条件

この控除を利用するには、いくつかの厳しい条件があります。

まず、対象となるのは「昭和56年5月31日以前に建築された一戸建ての住宅」で、相続開始直前に被相続人が一人で居住していたものに限られます。

さらに、相続から売却までのあいだに誰も住んでいないことが条件で、賃貸や事務所利用をしてしまうと適用対象から外れてしまうため注意が必要です。

なお、マンションや共同住宅は対象外となります。

また、建物を解体して更地にした場合でも、条件を満たせば特別控除を受けることが可能です。

耐震基準を満たしていない建物は解体してから売却した方が買い手も見つかりやすく、控除を受けながら売却をスムーズに進められるメリットもあります。

このように「3,000万円特別控除」は、空き家売却における最大の税制優遇ですが、適用条件を満たさなければ利用できません。

制度を理解した上で、売却のタイミングを逃さないように注意しましょう。

▼この記事も読まれています

ローン残債があっても不動産売却はできる?売却方法と注意点を解説

空き家売却で税制優遇を受ける際の注意点

税制優遇を受けるにはいくつかの条件があります。

条件を満たしていないと控除を受けられず、結果的に多額の税金を支払うことになり兼ねません。

ここではとくに注意すべき耐震基準、リフォーム証明、相続後の利用方法について解説します。

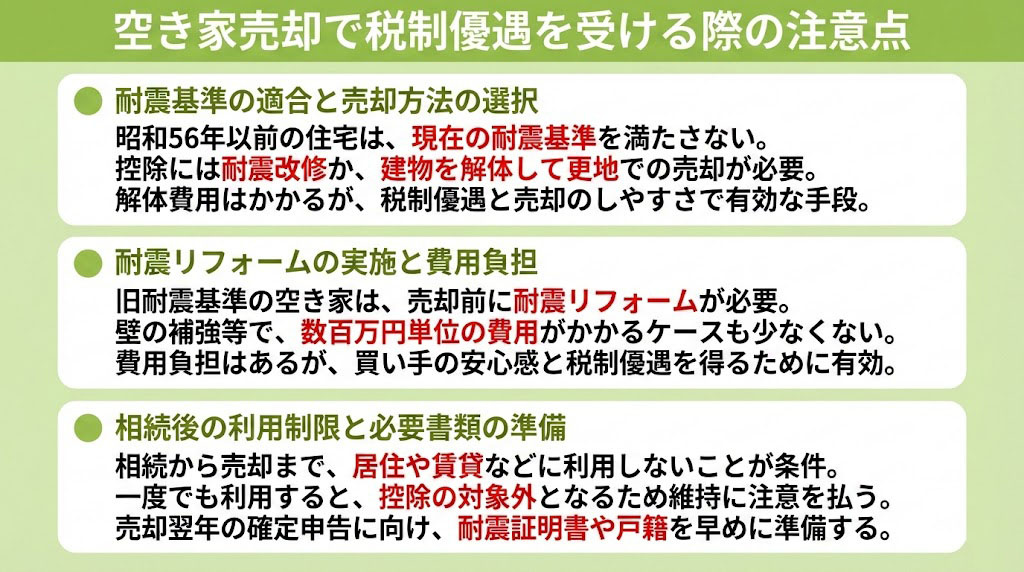

注意点①耐震基準を満たす必要がある

昭和56年以前に建築された住宅は、現在の耐震基準を満たしていないケースがほとんどです。

しかし、そのままでは3,000万円特別控除を利用することはできません。

控除を受けるには、耐震改修をおこなって基準を満たすか、建物を解体して更地にして売却する必要があるため注意が必要です。

解体費用はかかりますが、税制優遇と買い手の見つかりやすさを考えると有効な手段といえるでしょう。

注意点➁耐震リフォームが必要な場合がある

相続した空き家を売却する場合、建物が旧耐震基準で建てられていると、売却前に耐震リフォームをおこなわなければ税制優遇が使えないことがあります。

耐震リフォームには壁や基礎の補強、屋根の軽量化などがあり、数百万円単位の費用がかかるケースもあります。

費用負担は大きいものの、税制優遇の利用や買い手の安心感を得られる点で有効な選択肢といえるでしょう。

注意点③相続後に空き家を利用しないこと

特別控除を受けるためには、相続開始から売却までの間に空き家に他の方が居住したり、賃貸物件や事務所として利用したりしないことが条件です。

一度でも利用してしまうと控除の対象外となるため、売却が決まるまで空き家として維持することが重要です。

また、控除を受けるには売却の翌年に確定申告をおこなう必要があります。

登記事項証明書や耐震証明書、相続関係を示す戸籍などが必要になるため、早めに準備しておくことをおすすめします。

▼この記事も読まれています

不動産売却時の媒介契約とは?種類ごとのメリットや注意点を解説!

まとめ

空き家売却には譲渡所得税がかかりますが、「3,000万円特別控除」をはじめとした税制優遇を活用すれば大幅な節税が可能です。

ただし、耐震基準や利用履歴など条件は厳格であり、満たさないと控除を受けられないため注意しましょう。

売却を検討する際は制度の要件を確認し、税理士や不動産会社など専門家のサポートを受けながら進めることをおすすめします。

神戸市の不動産売却ならツナグ不動産がサポートいたします。

当社は税理士・司法書士との提携があり、相続不動産の手続きもサポートできます。

神戸市の不動産のことなら何でもお気軽にお問い合わせください。

ツナグ不動産株式会社

不動産売買の専門知識を有し、豊富な実績と経験を持っています。不動産業界15年以上で仲介実績1000件超に裏付けられた、多くのお客様から信頼をいただいています。

私たちは、お客様一人ひとりの立場に立ち、誠実で丁寧な対応を心掛けています。

■強み

・初めての方も安心

・経験実績豊富

・スピード対応

■事業

・不動産売却(仲介 / 買取)